Hỏi đáp chính sách thuế về việc chuyển nhượng dự án thủy điện

Công ty cổ phần Tổng Công ty Phát triển năng lượng Nghệ An hỏi Cục Thuế Nghệ An về việc hướng dẫn lập hóa đơn, kê khai và nộp thuế GTGT đối với việc chuyển nhượng dự án thủy điện.

Cục Thuế Nghệ An trả lời như sau:

Trả lời Công văn số 16/CV-EDCNA ngày 21/5/2024 của Công ty cổ phần Tổng Công ty Phát triển năng lượng Nghệ An (gọi tắt là Công ty) đề nghị hướng dẫn lập hóa đơn và kê khai và nộp thuế GTGT đối với việc chuyển nhượng dự án thủy điện đã đi vào khai thác vận hành. Về vấn đề này, Cục Thuế tỉnh Nghệ An có ý kiến như sau:

– Điều 46 Luật Đầu tư số 61/2020/QH14 ngày 17/6/2020 của Quốc hội quy định về chuyển nhượng dự án đầu tư như sau:

“Điều 46. Chuyển nhượng dự án đầu tư

1. Nhà đầu tư có quyền chuyển nhượng toàn bộ hoặc một phần dự án đầu tư cho nhà đầu tư khác khi đáp ứng các điều kiện sau đây:

a) Dự án đầu tư hoặc phần dự án đầu tư chuyển nhượng không bị chấm dứt hoạt động theo quy định.

b) Nhà đầu tư nước ngoài nhận chuyển nhượng dự án đầu tư, một phần dự án đầu tư phải đáp ứng điều kiện quy định tại Khoản 2, Điều 24 của Luật này;…

2. Trường hợp đáp ứng điều kiện chuyển nhượng theo quy định tại Khoản 1, Điều này, thủ tục chuyển nhượng toàn bộ hoặc một phần dự án đầu tư thực hiện như sau:

a) Đối với dự án đầu tư mà nhà đầu tư được chấp thuận theo quy định tạiĐiều 29 của Luật nàyvà dự án đầu tư được cấp Giấy chứng nhận đăng ký đầu tư, nhà đầu tư thực hiện thủ tục điều chỉnh dự án đầu tư theo quy định tạiĐiều 41 của Luật này;…”

Điều 1, Điều 2 Nghị định số 94/2023/NĐ-CP ngày 28/12/2023 của Chính phủ quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết số110/2023/QH15ngày 29/11/2023 của Quốc hội quy định:

Điều 1. Giảm thuế giá trị gia tăng

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại Khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng.…

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

2. Mức giảm thuế giá trị gia tăng

a) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại Khoản 1 Điều này.

Điều 2. Hiệu lực thi hành và tổ chức thực hiện

1. Nghị định này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2024 đến hết ngày 30 tháng 6 năm 2024 về danh mục và nội dung hệ thống ngành sản phẩm Việt Nam (Kèm theo Quyết định số 43/2018/QĐ-TTg ngày 01/11/2018 của Thủ tướng Chính phủ).

Căn cứ các quy định nêu trên, đối với mặt hàng “Công trình thủy điện” có mã ngành sản phẩm cấp 7 là 4221013 thuộc Danh mục và nội dung hệ thống ngành sản phẩm Việt Nam kèm theo Quyết định số 43/2018/QĐ-TTg không thuộc nhóm hàng hóa, dịch vụ quy định tại Phụ lục I, II, III ban hành kèm theo Nghị định số 94/2023/NĐ-CP thì sản phẩm này được áp dụng thuế suất thuế giá trị gia tăng 8% theo quy định tại Nghị định số 94/2023/NĐ-CP của Chính phủ, có hiệu lực kể từ ngày 01/01/2024 đến hết 30/6/2024.

Công ty căn cứ tình hình thực tế, đối chiếu với các văn bản quy phạm pháp luật được trích dẫn nêu trên và các văn bản pháp luật khác có liên quan để thực hiện đúng theo quy định.

Cục Thuế tỉnh Nghệ An trả lời để Công ty biết và thực hiện./.

Cục Thuế Nghệ An

-

Giá cau tươi ở Đắk Lắk “tuột dốc” chỉ còn 40.000-60.000 đồng/kg, lò sấy, đại lý thu mua có động thái lạ

Giá cau tươi ở Đắk Lắk “tuột dốc” chỉ còn 40.000-60.000 đồng/kg, lò sấy, đại lý thu mua có động thái lạ -

Áp dụng kỹ thuật rải vụ, giá nhãn xuồng cơm vàng tăng cao

Áp dụng kỹ thuật rải vụ, giá nhãn xuồng cơm vàng tăng cao -

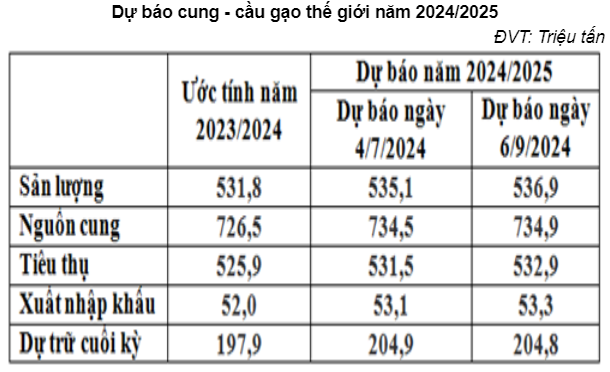

Dự báo ‘nóng’ về cung cầu gạo 2024/25: Sản lượng và nhu cầu đều tăng, cơ hội nào cho gạo Việt?

Dự báo ‘nóng’ về cung cầu gạo 2024/25: Sản lượng và nhu cầu đều tăng, cơ hội nào cho gạo Việt? -

Quảng Ngãi có 53 loài động vật quý hiếm, gồm 14 loài chim hoang dã được ghi nhận trong Sách Đỏ Việt Nam

Quảng Ngãi có 53 loài động vật quý hiếm, gồm 14 loài chim hoang dã được ghi nhận trong Sách Đỏ Việt Nam -

Đàn động vật hoang dã có tên trong sách Đỏ hay ngồi trên cây nhìn xuống ở khu rừng nổi tiếng Gia Lai

Đàn động vật hoang dã có tên trong sách Đỏ hay ngồi trên cây nhìn xuống ở khu rừng nổi tiếng Gia Lai -

Xã Nghi Diên (huyện Nghi Lộc) kỷ niệm 70 năm thành lập và đón Bằng công nhận xã đạt chuẩn nông thôn mới nâng cao

Xã Nghi Diên (huyện Nghi Lộc) kỷ niệm 70 năm thành lập và đón Bằng công nhận xã đạt chuẩn nông thôn mới nâng cao -

Nuôi hơn 2.000 chim trĩ, nông dân Nghệ An thu trăm triệu mỗi năm

Nuôi hơn 2.000 chim trĩ, nông dân Nghệ An thu trăm triệu mỗi năm -

Bán lượng gạo khổng lồ, Việt Nam cũng là nhà nhập khẩu gạo lớn thứ 2 thế giới, mua của ai nhiều nhất?

Bán lượng gạo khổng lồ, Việt Nam cũng là nhà nhập khẩu gạo lớn thứ 2 thế giới, mua của ai nhiều nhất? -

Sự thật loại trứng xanh lè xanh lét siêu độc, lạ, giá gần 1 triệu/quả, được rao bán rầm rộ khắp các chợ

Sự thật loại trứng xanh lè xanh lét siêu độc, lạ, giá gần 1 triệu/quả, được rao bán rầm rộ khắp các chợ -

Nền độc đáo của quần thể Đền – Chùa Gám

Nền độc đáo của quần thể Đền – Chùa Gám

- Đang truy cập0

- Hôm nay0

- Tháng hiện tại92

- Tổng lượt truy cập238