Giải ‘cơn khát’ vốn tín dụng cho hợp tác xã

Sản xuất phát triển, nhu cầu vốn lớn nhưng nhiều hợp tác xã vẫn chưa một lần được vay ngân hàng. Nghịch lý này đang đặt ra yêu cầu phải nhìn lại cách tiếp cận tín dụng đối với khu vực kinh tế tập thể.

Khát vốn

Thành lập năm 2014, Hợp tác xã Tân Minh Đức ở xã Trường Tân có 189 thành viên, là một trong những hợp tác xã có diện tích nhà màng, nhà lưới thuộc nhóm đầu của thành phố, với diện tích 85 ha. Khoảng 80% diện tích được các thành viên trồng dưa lưới, dưa chuột… theo công nghệ cao, đạt chuẩn VietGAP, mang lại nguồn sinh kế bền vững.

Tuy nhiên, hơn 12 năm hoạt động, Hợp tác xã Tân Minh Đức chưa một lần tiếp cận được vốn vay ngân hàng. “Không phải hợp tác xã không muốn vay, mà chúng tôi không thể vay được”, ông Hoàng Anh Thư, Phó Giám đốc Hợp tác xã Tân Minh Đức cho biết.

Mỗi ha nhà màng, nhà lưới có mức đầu tư trung bình khoảng 3 tỷ đồng, chủ yếu do các thành viên tự xoay xở nguồn vốn. Theo ông Thư, từng có nhiều ngân hàng tiếp cận để tìm phương án cho vay, song không thành. “Mỗi thành viên có diện tích đất nhất định nhưng không lớn. Để xây dựng nhà màng, nhà lưới, họ phải thuê, mượn thêm đất của người khác. Vì vậy, phần diện tích đã đầu tư không thể gắn thành tài sản trên đất, đồng nghĩa với việc thiếu tài sản bảo đảm để vay ngân hàng”, ông Thư nói.

Ngoài ra, trên khuôn viên trụ sở, hệ thống nhà sơ chế, 4 kho lạnh với quy mô 25 tấn/kho cùng nhiều thiết bị khác cũng có tổng mức đầu tư hơn 20 tỷ đồng. Tuy nhiên, các tài sản này không thể gắn liền với đất nên không đủ điều kiện làm tài sản bảo đảm vay vốn.

Lần duy nhất hợp tác xã vay vốn là năm 2020, nhưng không phải từ ngân hàng mà từ Quỹ Hỗ trợ phát triển hợp tác xã do Liên minh Hợp tác xã Việt Nam giới thiệu. Dù vậy, khoản vay này vẫn phải có tài sản thế chấp. “Để vay 2,5 tỷ đồng, chúng tôi phải mượn sổ đỏ của một số thành viên làm tài sản bảo đảm. Đến năm 2025, khoản vay này đã được tất toán”, ông Thư cho biết.

Tương tự, Hợp tác xã Đức Chính ở xã Tuệ Tĩnh cũng rơi vào tình trạng “khát vốn ngân hàng”. “Chúng tôi chưa một lần vay được vốn ngân hàng. Toàn bộ chi phí đầu tư đều do các thành viên tự xoay xở, vay mượn từ gia đình, bạn bè, thậm chí dùng sổ đỏ cá nhân để vay”, ông Nguyễn Đức Thuật, Giám đốc Hợp tác xã Đức Chính cho biết.

Thực tế, không phải ngân hàng thiếu vốn hay không muốn cho vay, mà nhiều hợp tác xã chưa đáp ứng được điều kiện tín dụng. Khi tài sản bảo đảm không hợp lệ, hồ sơ tài chính chưa đầy đủ, phương án sản xuất chưa được lượng hóa rõ ràng, việc tiếp cận vốn ngân hàng trở nên rất khó khăn.

Giải pháp khơi thông

Theo Liên minh Hợp tác xã thành phố, Hải Phòng hiện có 693 hợp tác xã. Ông Nguyễn Hữu Đạo, Phó Chủ tịch Thường trực Liên minh Hợp tác xã thành phố cho biết: “Rất ít hợp tác xã trong số này có thể vay vốn từ ngân hàng”.

Trong báo cáo tháng 2/2026 của Ngân hàng Nhà nước khu vực 6, dư nợ tín dụng đối với khu vực kinh tế tập thể đạt hơn 415 tỷ đồng. Dù tăng 0,95% so với cuối năm 2025, nhưng con số này chỉ chiếm 0,055% tổng dư nợ tín dụng toàn ngành ngân hàng trong khu vực. Điều đó cho thấy, dù tín dụng dành cho khu vực kinh tế tập thể có tăng trưởng, song vẫn chưa thỏa “cơn khát” vốn của các hợp tác xã.

Theo ông Nguyễn Hữu Đạo, dù đã có chính sách ưu tiên vốn, kể cả hình thức vay tín chấp (không có tài sản bảo đảm), nhưng trên thực tế, nguồn vốn ngân hàng vẫn chưa đáp ứng được nhu cầu. “Hợp tác xã là mô hình kinh tế tồn tại từ lâu, nhưng còn thiếu những hợp tác xã hoạt động bài bản, có phương án sản xuất, kinh doanh rõ ràng, hệ thống sổ sách kế toán minh bạch. Vì vậy, chưa tạo được niềm tin đầy đủ với ngân hàng khi xem xét cấp tín dụng. Bên cạnh đó, ngân hàng là loại hình doanh nghiệp đặc thù, phải tính toán chặt chẽ khả năng vay – trả, hiệu quả lỗ – lãi và bảo đảm an toàn vốn theo quy định”, ông Đạo nhận định.

Trao đổi với đại diện một số ngân hàng cho thấy, về nguyên tắc, các tài sản như máy móc, thiết bị, dây chuyền sản xuất có thể được sử dụng làm tài sản bảo đảm. Tuy nhiên, đây là nhóm tài sản có rủi ro cao nên khó được chấp nhận. Ngoài ra, tài sản của hợp tác xã cần có sự thống nhất của toàn bộ thành viên. Với những hợp tác xã có số lượng thành viên lớn, việc đạt được sự đồng thuận trong sử dụng tài sản bảo đảm cũng không đơn giản; chỉ cần một thành viên không đồng ý, phương án vay vốn có thể bị đình trệ.

Theo Nghị định số 156/2025/NĐ-CP của Chính phủ, từ ngày 1/7/2025, hợp tác xã, liên hiệp hợp tác xã có thể được vay tối đa 5 tỷ đồng không cần tài sản bảo đảm (trước đó là 1 tỷ đồng đối với hợp tác xã và 3 tỷ đồng đối với liên hiệp hợp tác xã). Tuy nhiên, trên thực tế, để tiếp cận được nguồn vốn này, các hợp tác xã vẫn phải đáp ứng nhiều điều kiện như có uy tín với tổ chức tín dụng, sử dụng vốn đúng mục đích, trả nợ đầy đủ, có phương án sản xuất, kinh doanh khả thi.

Để khơi thông “cơn khát” vốn tín dụng cho hợp tác xã, ngành ngân hàng cần nghiên cứu, xây dựng các gói tín dụng riêng, phù hợp với đặc thù của khu vực này. Đồng thời, bản thân các hợp tác xã cũng cần nâng cao năng lực quản trị, tăng tính chuyên nghiệp, minh bạch trong hoạt động, đặc biệt là về sổ sách kế toán và phương án sản xuất, kinh doanh. Khi hoạt động bài bản hơn, việc tiếp cận vốn ngân hàng cũng sẽ thuận lợi hơn.

Nguồn: baohaiphong.vn (Cẩm Vân st)

-

Giá cau tươi ở Đắk Lắk “tuột dốc” chỉ còn 40.000-60.000 đồng/kg, lò sấy, đại lý thu mua có động thái lạ

Giá cau tươi ở Đắk Lắk “tuột dốc” chỉ còn 40.000-60.000 đồng/kg, lò sấy, đại lý thu mua có động thái lạ -

Áp dụng kỹ thuật rải vụ, giá nhãn xuồng cơm vàng tăng cao

Áp dụng kỹ thuật rải vụ, giá nhãn xuồng cơm vàng tăng cao -

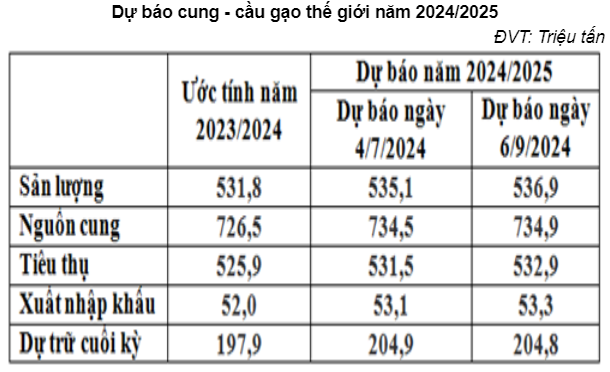

Dự báo ‘nóng’ về cung cầu gạo 2024/25: Sản lượng và nhu cầu đều tăng, cơ hội nào cho gạo Việt?

Dự báo ‘nóng’ về cung cầu gạo 2024/25: Sản lượng và nhu cầu đều tăng, cơ hội nào cho gạo Việt? -

Quảng Ngãi có 53 loài động vật quý hiếm, gồm 14 loài chim hoang dã được ghi nhận trong Sách Đỏ Việt Nam

Quảng Ngãi có 53 loài động vật quý hiếm, gồm 14 loài chim hoang dã được ghi nhận trong Sách Đỏ Việt Nam -

Đàn động vật hoang dã có tên trong sách Đỏ hay ngồi trên cây nhìn xuống ở khu rừng nổi tiếng Gia Lai

Đàn động vật hoang dã có tên trong sách Đỏ hay ngồi trên cây nhìn xuống ở khu rừng nổi tiếng Gia Lai -

Xã Nghi Diên (huyện Nghi Lộc) kỷ niệm 70 năm thành lập và đón Bằng công nhận xã đạt chuẩn nông thôn mới nâng cao

Xã Nghi Diên (huyện Nghi Lộc) kỷ niệm 70 năm thành lập và đón Bằng công nhận xã đạt chuẩn nông thôn mới nâng cao -

Nuôi hơn 2.000 chim trĩ, nông dân Nghệ An thu trăm triệu mỗi năm

Nuôi hơn 2.000 chim trĩ, nông dân Nghệ An thu trăm triệu mỗi năm -

Bán lượng gạo khổng lồ, Việt Nam cũng là nhà nhập khẩu gạo lớn thứ 2 thế giới, mua của ai nhiều nhất?

Bán lượng gạo khổng lồ, Việt Nam cũng là nhà nhập khẩu gạo lớn thứ 2 thế giới, mua của ai nhiều nhất? -

Sự thật loại trứng xanh lè xanh lét siêu độc, lạ, giá gần 1 triệu/quả, được rao bán rầm rộ khắp các chợ

Sự thật loại trứng xanh lè xanh lét siêu độc, lạ, giá gần 1 triệu/quả, được rao bán rầm rộ khắp các chợ -

Nền độc đáo của quần thể Đền – Chùa Gám

Nền độc đáo của quần thể Đền – Chùa Gám

- Đang truy cập1

- Hôm nay0

- Tháng hiện tại92

- Tổng lượt truy cập238