Đề xuất thuế VAT 5% đối với mặt hàng phân bón: Hướng đến lợi ích “ba nhà”

Theo phân tích của nhiều Đại biểu Quốc hội, chuyên gia kinh tế, việc áp thuế VAT ở mức 5% cho mặt hàng phân bón sẽ đem lại lợi ích cho cả “bà nhà”, là nhà nước- nhà doanh nghiệp và nhà nông.

Vấn đề áp thuế VAT 5% đối với mặt hàng phân bón trong dự thảo sửa đổi Luật Thuế Giá trị gia tăng (VAT) đang thu hút sự chú ý của dư luận.

Có lợi cho cả nhà nước, nông dân và doanh nghiệp

Tại TP Cần Thơ, ông Trần Văn Chiến – Chủ nhiệm HTX Vườncây ăn trái Trường Khương A chia sẻ, trong các vật tư nông nghiệp, mặt hàng phân bón chiếm nhiều chi phí đầu vào nhất. Người nông dân không nắm rõ cụ thể về chính sách thuế, nhưng có đề nghị cơ quan Nhà nước đảm bảo giá phân bón ổn định, xu hướng giảm để sản xuất có lời. “Chúng tôi cũng cần các đơn vị sản xuất phân bón hỗ trợ thêm cho nông dân về giá thành và kỹ thuật để tăng hiệu quả sản xuất”, ông Chiến nói.

Đại biểu Quốc hội Trịnh Xuân An (Đoàn ĐBQH tỉnh Đồng Nai). Ảnh: Báo TN

Ở góc độ doanh nghiệp sản xuất, ông Nguyễn Văn Sơn – Phó Giám đốc Nhà máy Đạm Cà Mau cho biết sẵn sàng hỗ trợ người nông dân với sản phẩm phân bón chất lượng và giá thành phù hợp. “Nếu Quốc hội thông qua chính sách thuế VAT đối với mặt hàng phân bón, doanh nghiệp càng có thêm điều kiện để hỗ trợ tốt hơn nữa cho người nông dân”, ông Sơn cho biết.

Hiện có một số lo lắng về việc nếu áp thuế VAT với mặt hàng phân bón, người nông dân sẽ phải gánh phần thuế này do giá bán tăng cao. Tuy nhiên, PGS.TS Đinh Trọng Thịnh đã đưa ra phân tích cho thấy điều ngược lại.

“Nhiều người nghĩ giảm thuế VAT, không áp thuế VAT cho phân bón là nông dân được hưởng lợi nhưng thực ra không phải. Doanh nghiệp nước ngoài bán phân bón vào thị trường nước ta, đã được hưởng lợi khi hoàn thuế VAT ở nước họ. Điều này tạo sự cạnh tranh không sòng phẳng với ngành phân bón trong nước.

Nếu áp thuế VAT 5% với phân bón, sẽ giúp tiết kiệm chi phí sản xuất, nâng cao năng lực cạnh tranh, doanh nghiệp có điều kiện hỗ trợ được nông dân. Nhà nước thu được khoản thuế. Người nông dân hưởng lợi từ chính sách này, tạo được lợi ích ba nhà”, PGS.TS Đinh Trọng Thịnh cho hay.

Trên nghị trường Quốc hội, đại biểu Quốc hội Trịnh Xuân An (Đoàn ĐBQH tỉnh Đồng Nai) đã nêu, việc áp mức thuế suất 5% các doanh nghiệp sản xuất phân bón trong nước sẽ được khấu trừ giá đầu vào, quy định này chỉ ảnh hưởng đến doanh nghiệp nhập khẩu.

“Việc áp dụng thuế suất 5% đối với phân bón có lợi cho ba nhà, đó là nhà nông, Nhà nước và doanh nghiệp”, ông An nói.

“Tôi đồng tình với giải trình của Ủy ban Thường vụ Quốc hội, ở đây doanh nghiệp trong nước và doanh nghiệp nhập khẩu được bình đẳng với nhau. Việc áp thuế 5% này chỉ ảnh hưởng đến doanh nghiệp nhập khẩu, còn doanh nghiệp trong nước cũng được bảo vệ, người dân sẽ có cơ hội giảm giá”, ông An bổ sung.

Phó Thủ tướng Chính phủ, Bộ trưởng Bộ Tài chính Hồ Đức Phớc. Ảnh VGP/Nhật Bắc

Tăng tự lực, tự chủ

Đại biểu Trương Trọng Nghĩa (Đoàn ĐBQH TP.HCM) cũng khẳng định, việc áp mức thuế giá trị gia tăng 5% “không chỉ có lợi cho doanh nghiệp mà cả nông dân”. “Khi chúng ta tự lực, tự chủ, tự cường được nhiều lĩnh vực thì Chính phủ sẽ chi phối được và sẽ áp dụng các biện pháp để giảm gánh nặng cho người tiêu dùng, người nông dân” ông Trương Trọng Nghĩa nêu.

Còn Đại biểu Hà Sỹ Đồng (Đoàn ĐBQH tỉnh Quảng Trị) nói rằng người nông dân có thể chịu thiệt nhưng sản xuất trong nước sẽ được đảm bảo tốt hơn, nguồn cung trong nước được đẩy mạnh, không bị phụ thuộc vào phân bón nhập khẩu, không lo đứt gãy chuỗi cung ứng.

Ông Phạm Trường Giang – Chủ nhiệm Hợp tác xã dịch vụ nông nghiệp Long Giang huyện Trần Văn Thời tỉnh Cà Mau sử dụng phân bón cho lúa. Ảnh: Nguyễn Chương

Ngày 10/11, tại trụ sở Báo Nông thôn Ngày nay sẽ diễn ra Tọa đàm “Thuế GTGT cho phân bón – vì lợi ích của người nông dân, sự phát triển của ngành phân bón trong nước” với sự tham gia của lãnh đạo TƯ Hội Nông dân Việt Nam, các vị Đại biểu Quốc hội, đại diện Tổng cục Thuế, chuyên gia tài chính, đại diện nông dân sản xuất.

Đại biểu Nguyễn Vân Chi, Đoàn ĐBQH tỉnh Nghệ An cũng đồng tình với đề xuất áp thuế VAT 5% với phân bón: “Với việc chúng ta chuyển sang áp dụng thuế 5% không có nghĩa mặt bằng giá sẽ tăng lên 5% vì các doanh nghiệp phân bón trong nước có dư địa để giảm giá khi họ được khấu trừ phần thuế đầu vào này hoặc rất nhiều trường hợp họ sẽ được hoàn cho nên mặt bằng sẽ giảm giá. Chính vì vậy, không thể nói rằng người nông dân hay khu vực nông nghiệp bị ảnh hưởng”.

TS Nguyễn Trí Ngọc, Phó Chủ tịch kiêm Tổng Thư ký Tổng hội Nông nghiệp và Phát triển Nông thôn ViệtNam cho biết thêm, khi áp dụng thuế giá trị gia tăng 5% thay vì miễn thuế phân bón sẽ có nhiều lợi ích.

Cụ thể, nông dân sẽ được hưởng lợi, bởi doanh nghiệp sản xuất phân bón được khấu trừ thuế đầu vào nên chi phí đầu tư giảm, giá thành sản xuất sẽ giảm đi, nên có thể sẽ giảm giá phân bón.

Doanh nghiệp có động lực đầu tư vào nghiên cứu, đổi mới công nghệ, sản xuất các loại phân bón có hàm lượng kỹ thuật cao, thế hệ mới sẽ làm tăng năng suất và hiệu quả của sản xuất sẽ làm tăng suất cây trồng, cải thiện chất lượng sản phẩm do đó tăng hiệu quả công tác trồng trọt một cách bền vững.

Nhà nước thu được một khoản thuế từ mặt hàng phân bón nên có thêm điều kiện để tăng chi cho các hoạt động nghiên cứu khoa học… sẽ làm cho người nông dân tăng hiệu quả sản xuất trên đơn vị diện tích, tăng sự cạnh tranh của các sản phẩm nông nghiệp trong nước.

Tại Quốc hội, Phó Thủ tướng Chính phủ, Bộ trưởng Bộ Tài chính Hồ Đức Phớc đã phân tích những lợi ích của việc thu thuế VAT 5% với mặt hàng phân bón. Về phía người nông dân, theo ông Hồ Đức Phớc, giá phân bón không chỉ phụ thuộc vào thuế VAT tăng hay giảm mà còn phụ thuộc vào giá thành sản xuất, cung – cầu trên thị tường… Trong khi đó, giá thành sản phẩn lại phụ thuộc vào khoa học công nghệ, năng suất lao động, hiện đại hoá…

Thực tế cho thấy, thời gian qua, chúng ta không thu thuế với phân bón nhưng giai đoạn 2018 – 2022, phân đạm U-rê vẫn tăng trên 19,70 – 43%. Năm 2023, phân đạm U-rê tăng 6,29 – 6,4%. Như vậy, giá thành phân bón phụ thuộc cơ bản vào cung cầu trên thị trường.

Về phía doanh nghiệp phân bón, việc đánh thuế VAT 5% với phân bón sẽ giúp cho doanh nghiệp trong nước có lợi thế, có điều kiện cạnh tranh với doanh nghiệp nước ngoài. Khi có thuế, ước tính doanh nghiệp nước ngoài phải nộp 1500 tỉ còn doanh nghiệp trong nước chỉ phải nộp 200 tỉ thôi. Điều này giúp doanh nghiệp trong nước có điều kiện cải tiến kỹ thuật, áp dụng công nghệ hiện đại, giảm giá thành sản phẩm, giảm giá bán, như vậy là mang lại lợi ích cho cả người dân.

“Tôi mong các ĐBQH ủng hộ phương án thuế VAT với phân bón là 5%”, Phó Thủ tướng nhấn mạnh.

Nhóm PV

-

Giá cau tươi ở Đắk Lắk “tuột dốc” chỉ còn 40.000-60.000 đồng/kg, lò sấy, đại lý thu mua có động thái lạ

Giá cau tươi ở Đắk Lắk “tuột dốc” chỉ còn 40.000-60.000 đồng/kg, lò sấy, đại lý thu mua có động thái lạ -

Áp dụng kỹ thuật rải vụ, giá nhãn xuồng cơm vàng tăng cao

Áp dụng kỹ thuật rải vụ, giá nhãn xuồng cơm vàng tăng cao -

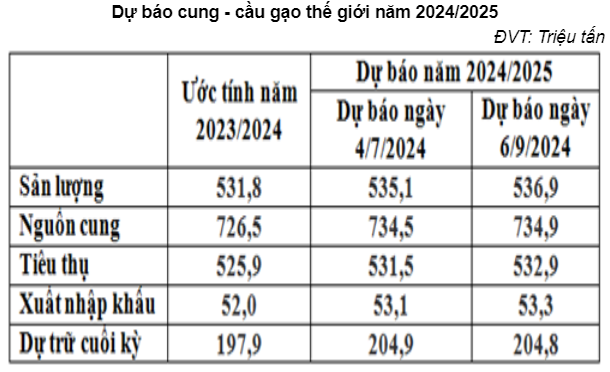

Dự báo ‘nóng’ về cung cầu gạo 2024/25: Sản lượng và nhu cầu đều tăng, cơ hội nào cho gạo Việt?

Dự báo ‘nóng’ về cung cầu gạo 2024/25: Sản lượng và nhu cầu đều tăng, cơ hội nào cho gạo Việt? -

Quảng Ngãi có 53 loài động vật quý hiếm, gồm 14 loài chim hoang dã được ghi nhận trong Sách Đỏ Việt Nam

Quảng Ngãi có 53 loài động vật quý hiếm, gồm 14 loài chim hoang dã được ghi nhận trong Sách Đỏ Việt Nam -

Đàn động vật hoang dã có tên trong sách Đỏ hay ngồi trên cây nhìn xuống ở khu rừng nổi tiếng Gia Lai

Đàn động vật hoang dã có tên trong sách Đỏ hay ngồi trên cây nhìn xuống ở khu rừng nổi tiếng Gia Lai -

Xã Nghi Diên (huyện Nghi Lộc) kỷ niệm 70 năm thành lập và đón Bằng công nhận xã đạt chuẩn nông thôn mới nâng cao

Xã Nghi Diên (huyện Nghi Lộc) kỷ niệm 70 năm thành lập và đón Bằng công nhận xã đạt chuẩn nông thôn mới nâng cao -

Nuôi hơn 2.000 chim trĩ, nông dân Nghệ An thu trăm triệu mỗi năm

Nuôi hơn 2.000 chim trĩ, nông dân Nghệ An thu trăm triệu mỗi năm -

Bán lượng gạo khổng lồ, Việt Nam cũng là nhà nhập khẩu gạo lớn thứ 2 thế giới, mua của ai nhiều nhất?

Bán lượng gạo khổng lồ, Việt Nam cũng là nhà nhập khẩu gạo lớn thứ 2 thế giới, mua của ai nhiều nhất? -

Sự thật loại trứng xanh lè xanh lét siêu độc, lạ, giá gần 1 triệu/quả, được rao bán rầm rộ khắp các chợ

Sự thật loại trứng xanh lè xanh lét siêu độc, lạ, giá gần 1 triệu/quả, được rao bán rầm rộ khắp các chợ -

Nền độc đáo của quần thể Đền – Chùa Gám

Nền độc đáo của quần thể Đền – Chùa Gám

- Đang truy cập7

- Hôm nay0

- Tháng hiện tại103

- Tổng lượt truy cập237